Les fluctuations des taux d’usure ont des répercussions considérables sur le marché immobilier. En 2025, cette dynamique est accentuée par une hausse des taux d’intérêt des prêts immobiliers, qui viennent à leur tour bouleverser l’accession à la propriété. Alors que le taux d’usure, fixé par la Banque de France, montre des signes de stagnation, elle pourrait ne plus suffire à protéger les emprunteurs.

Sommaire

Comprendre les taux d’usure et leur rôle dans le financement immobilier

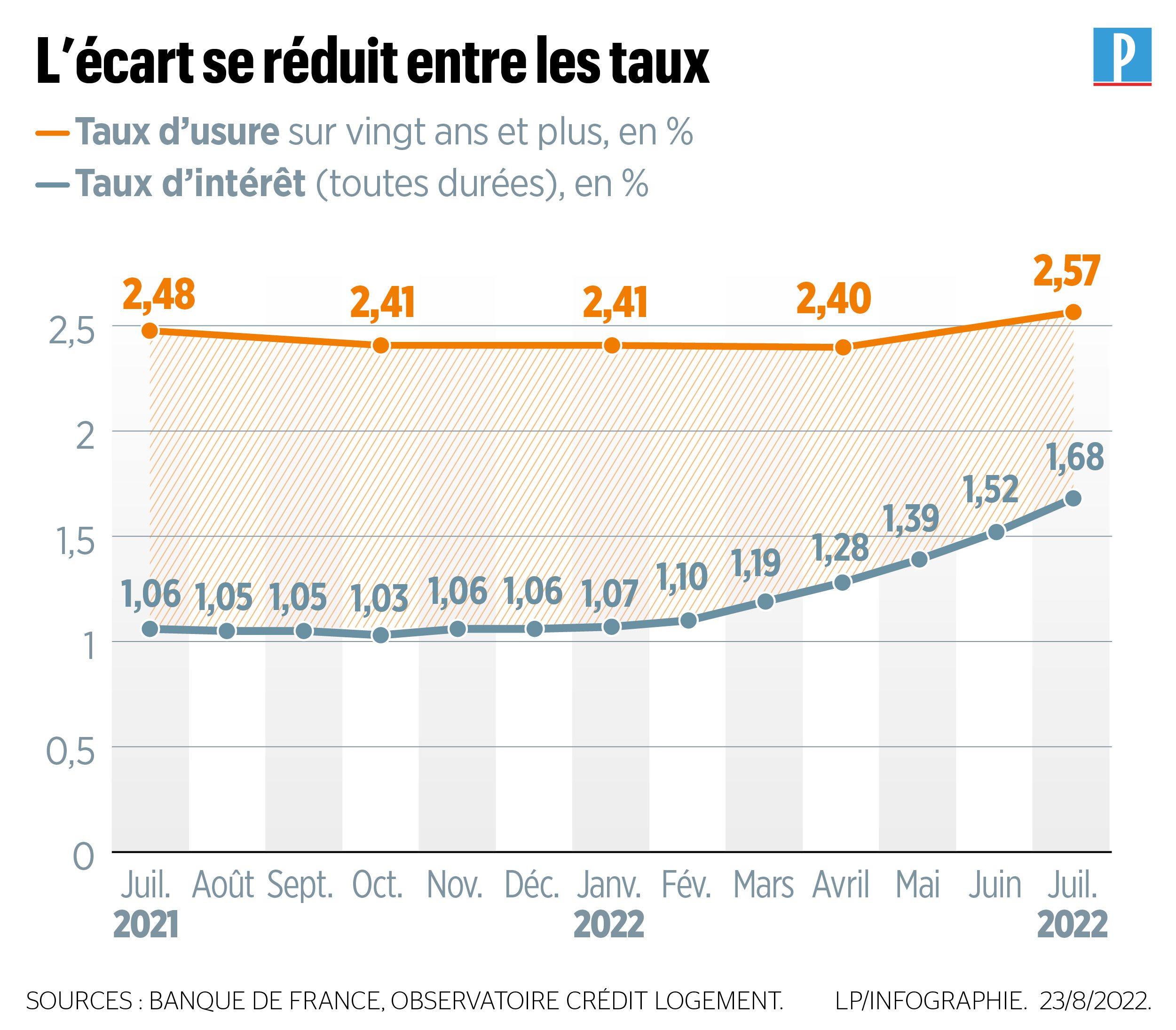

Pour appréhender l’impact des taux d’usure sur le financement immobilier, il est essentiel de définir ce qu’ils représentent. Le taux d’usure est le plafond légal des taux auxquels une banque peut prêter. Actuellement, il s’élève à 4,48 % pour les prêts d’une durée de 10 à 20 ans et à 5,19 % pour ceux de plus de 20 ans. Ces taux fixés chaque trimestre par la Banque de France sont conçus pour protéger l’emprunteur d’une mauvaise foi des établissements bancaires.

La montée des taux d’intérêt : un effet cascade

Malgré les taux d’usure fixés, le contexte économique mondial a provoqué une remontée des taux d’intérêt des banques, souvent influencés par des événement géopolitiques. Cette situation a pour conséquence que de nombreux emprunteurs se retrouvent avec un taux effectif global (TAEG) supérieurs au taux d’usure, rendant leur demande de crédit immobilier infructueuse.

- Taux d’usure à 4,48% pour des prêts de 10 à 20 ans.

- Taux d’usure à 5,19% pour des prêts supérieurs à 20 ans.

- Nombre croissant de demandes de prêt refusées malgré des profils considérés comme bons.

Un frein au marché immobilier : qui est concerné ?

Contrairement à une vision simpliste qui considérerait uniquement les emprunteurs en difficulté, la hausse des taux d’intérêt impacte tous les segments de la population. Des emprunteurs avec des situations financières solides, y compris les seniors ou ceux visant des prêts immobiliers de courte durée, ressentent également cette pression. Ces situations inquiétantes peuvent créer une impasse sur le marché immobilier.

Mobiliser des solutions pour surmonter les obstacles

Dans cette conjoncture, plusieurs options s’offrent aux emprunteurs désireux de procéder à un financement immobilier. Parmi elles, on trouve :

- Allonger la durée du prêt pour bénéficier d’un taux d’usure supérieur.

- Comparer les offres d’assurance afin d’optimiser le coût total du crédit.

- Négocier les frais annexes, souvent déterminants dans le calcul du TAEG.

Tableau comparatif des taux d’usure et des taux d’intérêt actuels

| Type de prêt | Taux d’usure (%) | Taux d’intérêt moyen (%) |

|---|---|---|

| 10 à 20 ans | 4,48 | 5,60 |

| Plus de 20 ans | 5,19 | 5,90 |

L’engagement des banques face à la crise

Dans ce climat difficile, les règles bancaires sont scrutées de près. Les établissements doivent adapter leurs critères de prêt pour soutenir un marché en ralentissement. Non seulement ils devront ajuster leurs opérations, mais également se réinventer pour faciliter l’accession à la propriété.

Un marché en mutation

Avec l’engagement des banques, les modèles de prêts pourraient également évoluer. Davantage de flexibilité et de nouvelles options pourraient voir le jour pour inciter les primo-accédants et les investisseurs à se lancer dans l’immobilier. Quelques changements attendus sont :

- Offres de prêt plus adaptées aux besoins des consommateurs.

- Réduction des conditions requises pour l’obtention d’un crédit.

- Augmentation des options de refinancement.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}