À l’aube de 2026, le marché immobilier présente des défis spécifiques pour les futurs acheteurs. La mise de fonds, ou apport personnel, joue un rôle crucial dans l’obtention d’un prêt immobilier. Avec des conditions d’emprunt qui évoluent, comprendre les attentes des banques est indispensable pour maximiser ses chances de financement.

Sommaire

Comprendre la mise de fonds pour un prêt immobilier en 2026

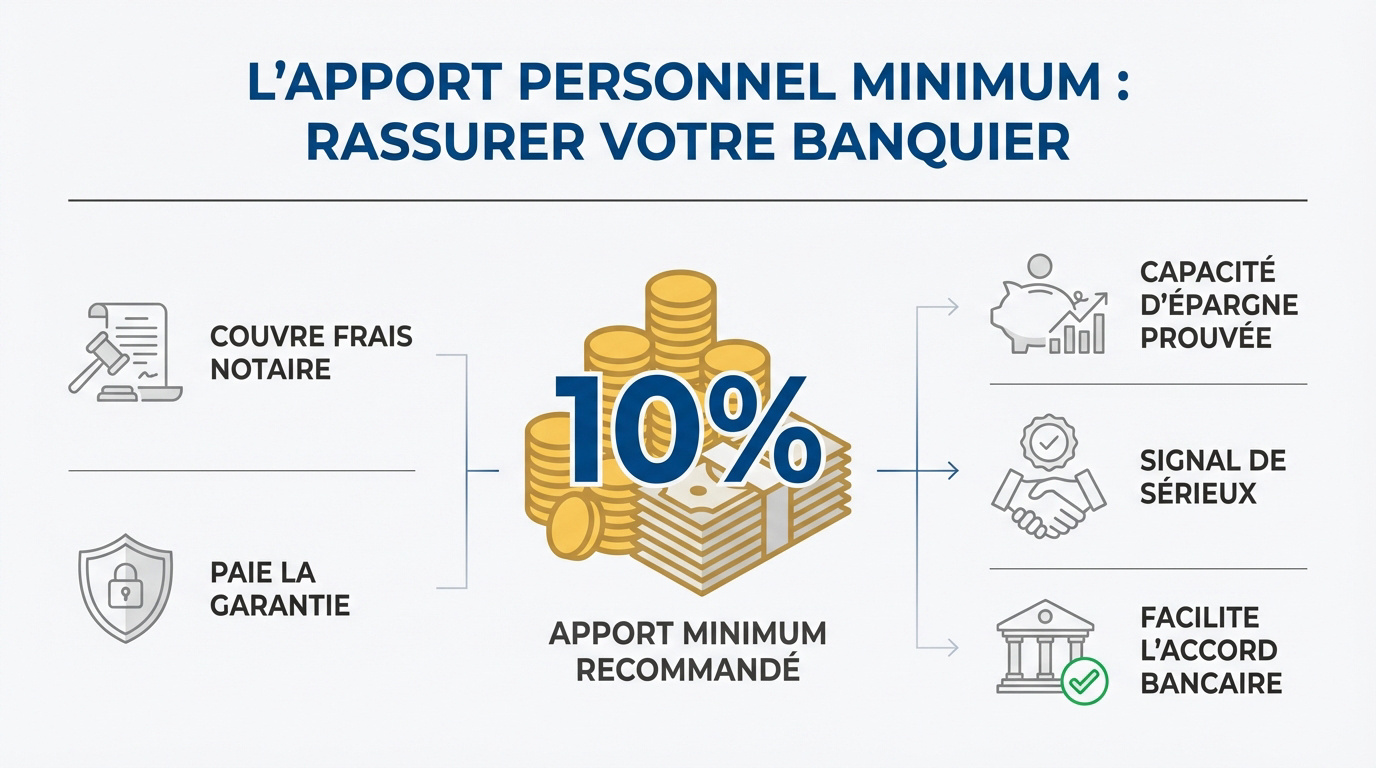

Les banques n’ont pas de loi les obligeant à exiger une mise de fonds minimale pour octroyer un crédit immobilier. Cependant, dans les faits, elles imposent généralement un apport afin de couvrir les frais associés, tels que les frais de notaire, qui varient selon le type de bien. Pour mieux illustrer cela, voici un tableau récapitulatif :

| Type de bien | Pourcentage d’apport minimum | Frais notariaux estimés |

|---|---|---|

| Ancien | 10 % | 7 à 8 % du prix |

| Neuf | 5 % | 2 à 3 % du prix |

Les apports contribuant à des conditions de prêt plus favorables

Une mise de fonds de 20 % permet souvent d’accéder à de meilleures conditions de prêt. Les banques favorisent ce type de profil, offrant des taux d’intérêt plus compétitifs et des conditions d’assurance avantageuses. Dans ce contexte, il est recommandé de respecter certaines pratiques :

- Conserver une épargne de précaution pour éviter d’utiliser tous ses fonds dans l’apport.

- Considérer la possibilité de financer les frais annexes avec des économies.

- Évaluer des options comme le prêt à taux zéro (PTZ) pour les primo-accédants.

Les meilleures stratégies pour un financement immobilier en 2026

Se préparer pour obtenir un emprunt nécessite une stratégie adaptée. Voici quelques conseils pour optimiser votre dossier :

- Rassembler tous les documents financiers nécessaires (bulletins de salaire, relevés bancaires).

- Établir un budget réaliste pour ne pas dépasser le taux d’endettement de 35 %.

- Rechercher les aides disponibles pour les jeunes acquéreurs.

En 2026, une stratégie d’épargne bien pensée et une bonne gestion des finances personnelles peuvent faciliter l’accès au financement immobilier.

| Sous-thème | Actions à entreprendre |

|---|---|

| Préparation du dossier | Assemblage des pièces |

| Contrainte budgétaire | Simulation de prêt |

| Aide financière | Vérification des droits au PTZ |

Est-il possible d’obtenir un prêt immobilier sans apport ?

Bien que cela reste exceptionnel, il est envisageable d’obtenir un prêt sans apport. Cela demande un dossier particulièrement solide, souvent accompagné d’un historique de solvabilité exemplaire. Les primo-accédants sont légèrement avantagés dans cette situation, ainsi que certains investisseurs. Pour mieux se préparer, il est crucial de :

- Construire une bonne relation avec la banque afin de faciliter la communication.

- Montrer un engagement financier sur le long terme.

- Rechercher des options de financement alternatives si votre apport est réduit.

Pour conclure, la mise de fonds nécessaire pour décrocher un prêt immobilier en 2026 est déterminée par divers facteurs, y compris le type de bien et les exigences des banques. Les futurs acquéreurs doivent s’armer de bonnes pratiques pour maximiser leurs chances de succès sur le marché immobilier.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}