En 2026, le secteur de l’immobilier en France se trouve confronté à des enjeux inattendus, malgré les tensions croissantes et la guerre au Moyen-Orient. Alors que la situation géopolitique génère une instabilité visible dans de nombreux secteurs, les conditions de prêt immobilier demeurent relativement stables. Ce paradoxe mérite une analyse approfondie.

Impact de la guerre au Moyen-Orient sur le marché immobilier en France

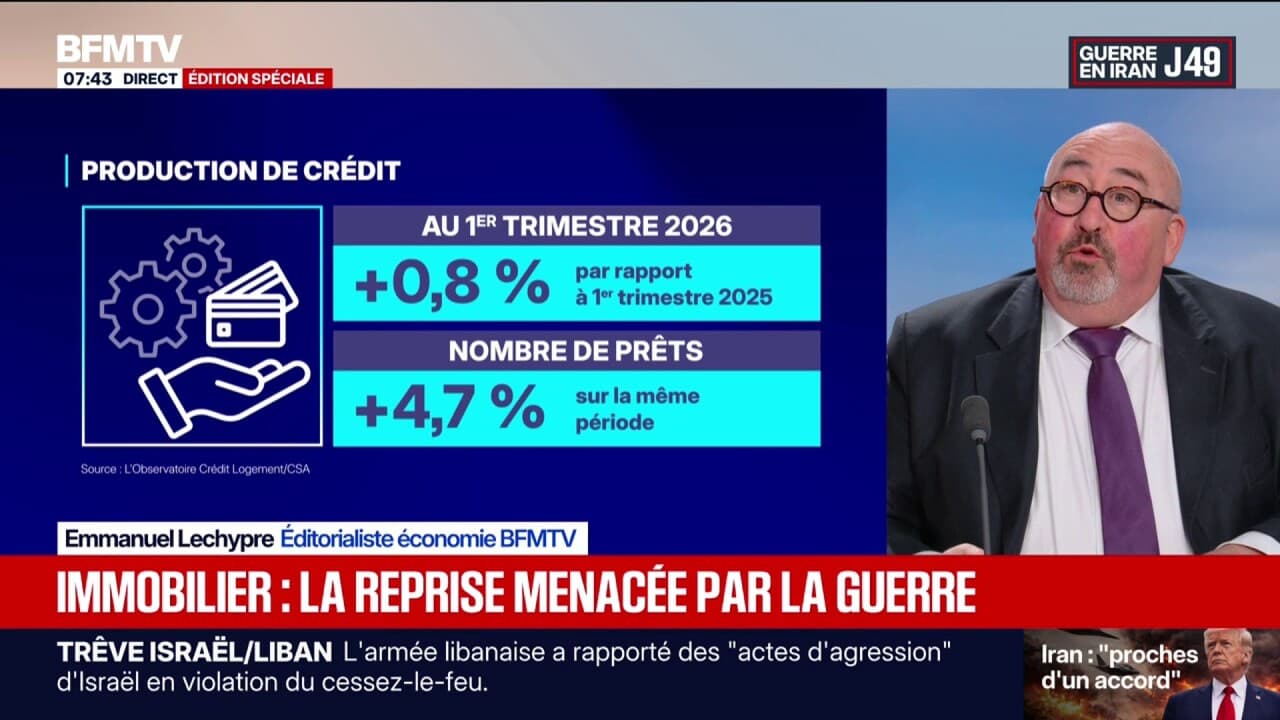

La guerre au Moyen-Orient a entraîné une série de perturbations économiques globales, mais son impact direct sur le marché immobilier français apparaît limité jusqu’à présent. Plusieurs éléments jouent en faveur de la résilience de ce marché :

- Stabilité du marché local : Le marché immobilier reste avant tout local, protégeant ainsi les transactions des fluctuations internationales.

- Contexte économique : Malgré l’inflation, la demande pour des biens immobiliers de qualité continue, soutenue par des taux d’intérêt relativement bas.

- Politique des banques : Les établissements financiers ont choisi de maintenir leurs conditions de financement en dépit des tensions internationales.

Les taux d’intérêt face aux risques géopolitiques

Avec la guerre au Moyen-Orient, on pourrait s’attendre à une flambée des *taux d’intérêt*, mais la situation est plus nuancée. D’un côté, il y a une augmentation des risques géopolitiques et de l’autre, les banques ont développé des stratégies pour absorber ces impacts.

| Année | Taux d’intérêt moyens (%) | Contexte économique |

|---|---|---|

| 2021 | 1.30 | Pré-pandémie, très stable |

| 2022 | 1.90 | Inflation croissante |

| 2026 | 2.15 | Anxiété géopolitique, mais offre stable |

Il est crucial de noter que de nombreuses institutions financières restent confiantes dans la capacité du marché à absorber ces hausses. Les investisseurs semblent également résilients, cherchant à sécuriser des biens durables malgré les tensions actuelles.

Quelles perspectives pour le financement immobilier?

Les perspectives de financement en 2026 présentent plusieurs nuances. Les emprunteurs se posent des questions sur la durabilité des taux d’intérêt actuels et sur la capacité des banques à continuer à offrir des prêts à des conditions avantageuses. Voici quelques enjeux en cours :

- Augmentation des pénalités : Les prêts bancaires pourraient connaître des pénalités plus fortes en raison de l’incertitude.

- Règlementations accrues : Les autorités financières pourraient assurer un contrôle plus strict face à la montée des risques.

- Responses des institutions : Les banques innovent dans leurs offres, proposant des solutions adaptées aux nouvelles réalités.

Les repositionnements du marché immobilier

En dépit des préoccupations géopolitiques, des initiatives émergent dans le secteur. Des projets immobiliers résidentiels et commerciaux continuent de voir le jour, souvent soutenus par des financements souples. La capacité d’adaptation caractérise ce marché, permettant aux acteurs de trouver des solutions aux défis actuels.

| Type de projet | Impact prevu (%) | Financement disponible |

|---|---|---|

| Résidentiel | 5 | Prêts familiaux disponibles |

| Commercial | 3 | Options de financement |

| Mixte | 4 | Mécanismes de financement flexibles |

Les acteurs du *marché immobilier* parviennent à naviguer entre les tensions internationales et les exigences locales, prouvant ainsi la robustesse du secteur.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}