Les répercussions de la guerre en Iran sur le marché immobilier français suscitent de vives inquiétudes. Depuis le début du conflit, les effets sur les taux d’intérêt et les conditions de crédit sont palpables. Loin d’être un phénomène isolé, cette situation nécessite d’examiner de près les implications financières pour les futurs emprunteurs.

Sommaire

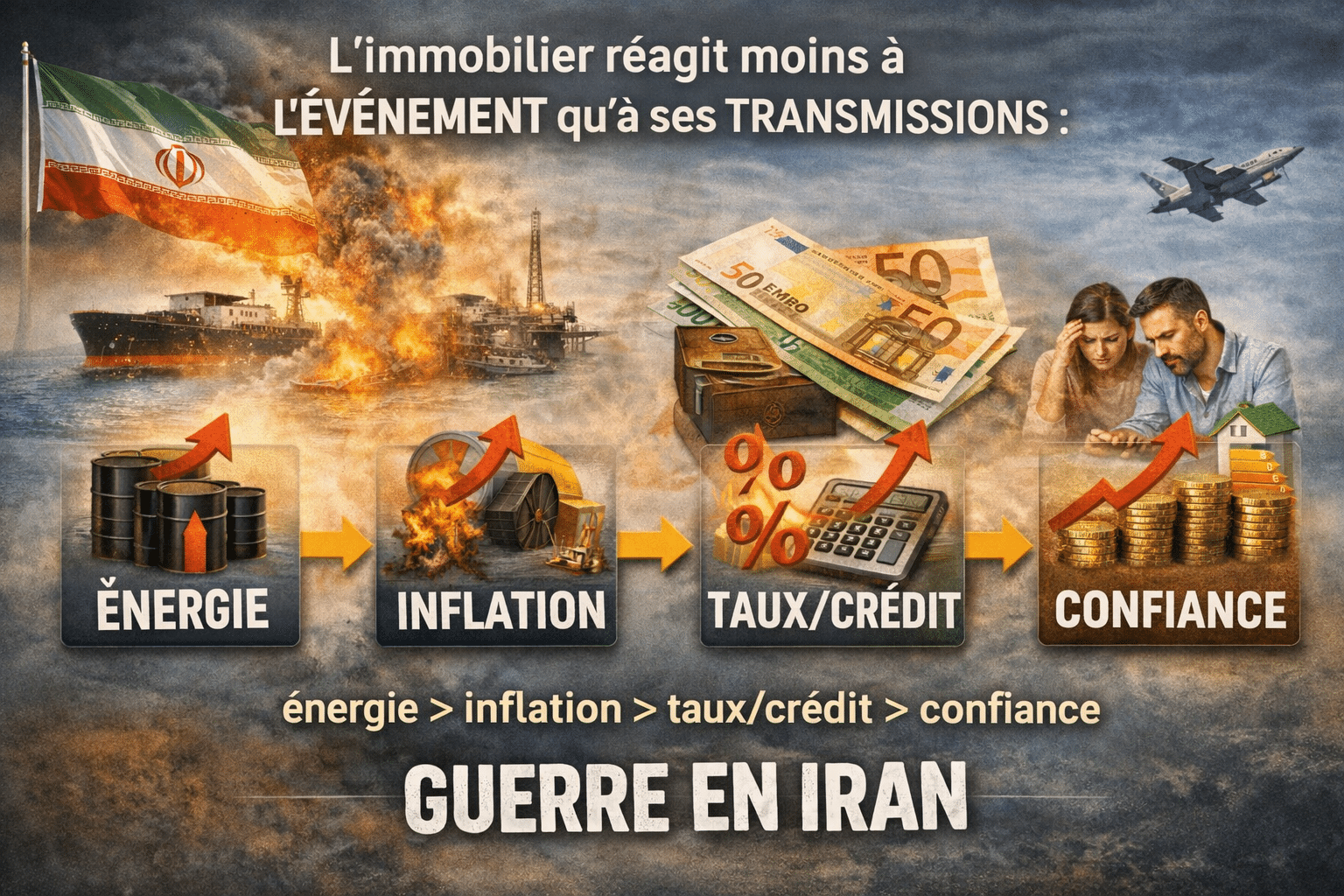

Comment la guerre en Iran impacte les taux d’intérêt ?

Avec le déclenchement des hostilités, l’inquiétude est montée en flèche sur les marchés financiers. L’augmentation du prix de l’énergie a engendré une hausse généralisée des coûts, contribuant ainsi à une inflation accrue. Cette dynamique a une incidence directe sur les taux d’intérêt, faisant craindre une aléa pour les projets immobiliers en cours.

Les fluctuations des taux d’emprunt jusqu’à 2026

Données clés à retenir :

- Taux de l’OAT à 10 ans passé de 3,30 % à 3,92 % en moins d’un mois.

- Augmentation des taux de crédit notée dans plusieurs établissements, approchant une majoration de +0,30 %.

- Cette tendance est renforcée par une incertitude sur les prévisions économiques des mois à venir.

| Type de prêt | Taux moyen (avril 2026) |

|---|---|

| 15 ans | 3,25 % à 3,30 % |

| 20 ans | 3,45 % à 3,41 % |

| 25 ans | 3,65 % à 3,52 % |

Les taux d’usure : élément clé pour les emprunteurs

Le taux d’usure est déterminé pour protéger les emprunteurs en incitant les banques à ne pas prêter au-delà d’un certain montant. Pour le 2e trimestre 2026, on note une baisse des taux d’usure pour certaines durées de prêts, mais une légère hausse pour les prêts de plus longue durée.

Évolution des taux d’usure

Les ajustements du taux d’usure aident à réguler le marché, mais leur fluctuation peut créer des situations de blocage. Voici les chiffres :

- Baisse de -0,12 point pour les prêts de moins de 10 ans.

- Baisse de -0,11 point pour ceux entre 10 et 20 ans.

- Augmentation de +0,06 % pour les prêts supérieurs à 20 ans.

| Type de prêt | Taux d’usure |

|---|---|

| Moins de 10 ans | 4,85 % |

| 10 à 20 ans | 5,00 % |

| Plus de 20 ans | 5,19 % (en légère hausse) |

Risques liés aux conditions de crédit

Les conditions de crédit définies par les banques pourraient rapidement devenir restrictives si les taux d’intérêt continuent d’augmenter. Les statistiques récentes indiquent des refus de prêts en forte hausse, ce qui complique l’obtention d’un financement immobilier.

Conséquences pour les emprunteurs

- Les refus de prêt touchent plus de 40 % des dossiers solides à cause des taux dépassant le taux d’usure.

- Les emprunts de 200 000 € avec un taux à 4 % dépassent le TAEG autorisé, entraînant des refus.

- Les emprunteurs sont de plus en plus incités à agir rapidement pour sécuriser leur projets.

| Montant du prêt | Taux d’intérêt (exemple) | TAEG | Statut |

|---|---|---|---|

| 200 000 € | 3,5 % | 4,73 % (sous le taux d’usure) | Encours |

| 200 000 € | 4,0 % | 5,24 % (au-dessus du taux d’usure) | Refus |

Quel avenir pour le marché immobilier et le crédit ?

Au regard de la situation actuelle, les emprunteurs doivent rester vigilants. Les prévisions indiquent un possible ajustement des taux, notamment si le conflit en Iran perdure. Les estimations des spécialistes envisagent des hausses limitées à +0,20 % si la situation reste tendue.

Les acteurs du secteur doivent s’adapter à ce climat incertain, en négociant les meilleures conditions de crédit. Pour plus de détails, consulter les sites spécialisés sur l’négociation des crédits et la gestion des conditions de prêt immobilier.

Anticipations économiques

- Observation des taux d’inflation sur le long terme.

- Suivi des décisions de la BCE concernant les taux directeurs.

- Analyse des réponses des banques à la hausse des taux d’emprunt d’État.

Les enjeux économiques liés à la guerre en Iran imposent aux emprunteurs de prêter une attention particulière aux conditions de crédit. Un projet immobilier doit être soigneusement étudié, surtout dans un climat marqué par l’incertitude géopolitique. Pour des ressources supplémentaires concernant la gestion des crédits, consulter les tendances des taux d’intérêt.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}