Le viager, souvent considéré comme une solution hors des sentiers battus, représente une option financière stratégique pour de nombreux propriétaires en quête de liberté financière. En 2025, ce mode de vente immobilier continue d’évoluer, offrant des alternatives variées adaptées aux besoins de chacun. Comprendre les différentes formules de viager est essentiel pour réaliser une transaction réussie et maximiser les bénéfices. Cet article explore les diverses options disponibles à travers analyses et exemples concrets.

Sommaire

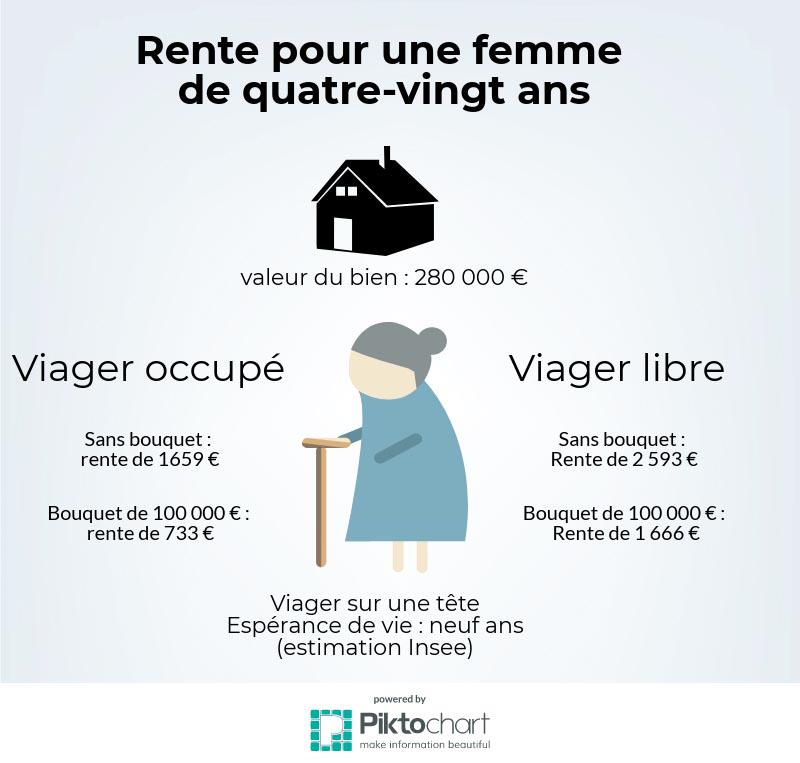

Viager occupé : le choix classique et sécurisé

Le viager occupé demeure le modèle le plus répandu parmi les offres de viager. Ce schéma permet au vendeur de rester dans son bien tout en en cédant la propriété. Un capital initial, connu sous le nom de bouquet, est versé par l’acheteur, suivi de paiements mensuels appelés rente viagère jusqu’au décès du vendeur.

- Avantage : Préserve le domicile et l’accès au logement jusqu’à la fin de vie.

- Inconvénient : Le vendeur ne peut transmettre son bien à ses héritiers.

Les estimations des valeurs numériques peuvent varier. Par exemple, un bien estimé à 300 000 € pourrait ne rapporter que 150 000 € en viager occupé, en raison du droit d’occupation. Ce choix est parfois perçu comme une manière de sécuriser des revenus pour le vendeur, tout en tenant compte d’une décote liée à l’occupation.

Viager libre : avantages et inconvénients

Le viager libre, en revanche, se présente comme une option attrayante pour ceux qui ne résident plus dans leur bien. Le vendeur reçoit également un bouquet et une rente, mais l’acheteur peut immédiatement occuper le logement, augmentant ainsi l’attractivité de la propriété.

| Avantage | Inconvénient |

|---|---|

| Plus d’acheteurs potentiels en raison du logement inoccupé. | Les revenus du bien ne peuvent pas être transmis aux héritiers. |

| Pas de décote ; le bien est vendu au prix du marché. | Risque de se priver de l’usufruit du bien. |

Pour un bien valorisé à 300 000 €, la rente reçue en viager libre peut être supérieure à la version occupée, en raison de l’absence de décote sur le prix de marché.

Comprendre la nue-propriété : une solution mixte

La vente de nue-propriété peut s’avérer pertinente pour ceux désirant conserver une forme de maîtrise sur leur bien. En cédant uniquement la nue-propriété, le vendeur conserve l’usufruit, ce qui lui permet de vivre ou de louer le bien tout en levant un capital.

- Avantage : Accès à un capital sans perdre l’usage du logement.

- Inconvénient : Le capital reçu sera proportionnellement inférieur à la valeur du bien.

Il est estimé que le capital reçu peut n’être que de 50% de la valeur totale du bien si l’espérance de vie est de 15 ans. En effet, la valeur de l’usufruit est calculée en fonction de divers facteurs, dont l’âge du vendeur et la rentabilité locative potentielle.

Cession de bail à vie : une alternative à considérer

La cession de bail à vie permet au vendeur de recevoir immédiatement le prix de vente tout en restant locataire du bien. Celui-ci paie un loyer au nouveau propriétaire. Cette formule attire de nombreux acheteurs, car elle évite les rentes à verser.

| Avantage | Inconvénient |

|---|---|

| Plus d’acheteurs intéressés en raison de l’absence de rentes. | Le vendeur doit continuer à payer un loyer. |

Cette option nécessite cependant d’anticiper sa capacité à couvrir le loyer à long terme.

Prêt viager hypothécaire : un mécanisme particulièrement flexible

Le prêt viager hypothécaire permet à un propriétaire de lever des fonds tout en maintenant la propriété de son bien. Ce prêteur ne réclame le remboursement qu’au décès du propriétaire. Cette formule a été relancée par plusieurs banques en 2025, offrant une solution novatrice.

- Avantage : Pas d’échéances à régler pendant la vie du propriétaire.

- Inconvénient : Les frais de mise en place peuvent être conséquents.

Le taux est fixé autour de 5,95%, et le montant prêté varie entre 20% et 70% de la valeur du bien. Ce choix peut convenir à ceux ayant besoin de liquidités tout en préservant leur patrimoine immobilier.

Vente partielle en indivision : un nouveau modèle

Vendre partiellement son bien en indivision permet de lever des fonds tout en continuant de bénéficier d’une partie de la propriété. Par exemple, un logement d’une valeur de 500 000€ peut être vendu à hauteur de 50% pour lever 50 000€ immédiatement.

- Avantage : Flexibilité de conserver une part de son capital immobilier.

- Inconvénient : Complexité administrative selon les partie prenantes.

Ce modèle présente une solution innovante pour ceux qui souhaitent générer des liquidités sans abandonner complètement leur patrimoine.

| Stratégie | Part de propriété |

|---|---|

| Vente totale en viager | 100% |

| Vente en nue-propriété | 50% max |

| Cession de bail à vie | Propriété totale, mais locataire |

En somme, le choix de la formule viager adaptée peut reposer sur différents critères, tels que la volonté de rester dans le bien ou la nécessité d’un capital rapide. Chacune de ces options présente des implications notables sur le patrimoine et la succession.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}