La hausse des taux d’intérêt sur les prêts immobiliers freine significativement l’avancement de nombreux dossiers de prêt. Dans un marché du crédit immobilier déjà malmené par des conditions de financement de plus en plus restrictives, les nouvelles fluctuations exposent davantage l’incertitude et les défis auxquels les futurs emprunteurs doivent faire face.

Sommaire

Un marché du crédit immobilier sous pression

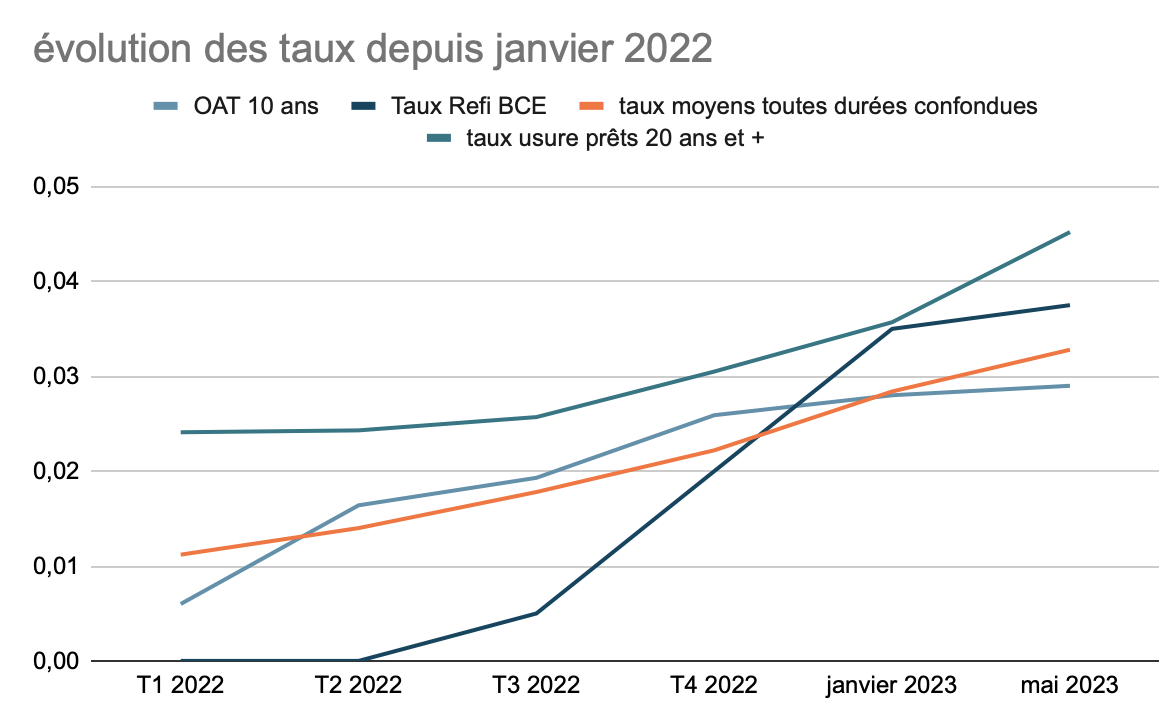

Depuis le début de 2025, les fluctuations des taux d’intérêt se sont intensifiées, impactant directement la capacité d’emprunt des ménages. Les taux d’intérêt moyens atteignent désormais des niveaux préoccupants, laissant de nombreux acheteurs potentiels en attente. Les banques se montrent plus prudentes, émettant des refus sur certains dossiers, notamment ceux des seniors. En effet, les demandes de crédit immobilier des personnes âgées sont en forte diminution, car les durées de remboursement courtes augmentent les risques associés pour les banquiers.

Les principaux facteurs de stagnation des dossiers

- Hausse des taux d’intérêt fragilisant les projets immobiliers.

- Retraite des banques sur les prêts accordés, notamment pour les profils à risque.

- Limitation des dossiers en raison des seuils de l’usure, particulièrement pour les emprunteurs âgés.

Impact de la hausse des taux sur le financement immobilier

La récente remontée des taux a comme effet immédiat l’augmentation des coûts de financement, ce qui complique la situation pour de nombreux emprunteurs. Les dossiers de prêt sont souvent bloqués, et les professionnels du secteur commencent à anticiper un ralentissement notable dans le marché immobilier.

| Type de Taux | Taux moyen (%) en 2025 | Évolution par rapport à 2024 (%) |

|---|---|---|

| Taux fixe sur 15 ans | 3,50 | +0,30 |

| Taux fixe sur 20 ans | 3,82 | +0,21 |

| Taux fixe sur 25 ans | 4,00 | +0,50 |

Ces augmentations rendent le refinancement moins attractif pour les propriétaires désireux de réduire leurs mensualités. Face à une telle situation, il est recommandé de se renseigner sur les différentes options disponibles, notamment en consultant des banques digitales qui peuvent offrir des alternatives compétitives. Découvrez les options de financement immobilier sur mesure.

Le call des courtiers pour une révision mensuelle des taux

Pour pallier la hausse des taux et le blocage des dossiers, les courtiers en crédit demandent instamment une révision mensuelle du taux d’usure. Ce mécanisme pourrait permettre une certaine fluidité dans l’octroi de prêts et donner ainsi aux emprunteurs potentiels la possibilité de réaliser leurs projets. Les professionnels de la banque estiment que sans un ajustement régulier, de nombreux projets d’achat de biens immobiliers seront condamnés.

- Suivre de près les évolutions des taux d’intérêt.

- Préparer un dossier de prêt bien complet.

- Consulter des experts en financement pour identifier les meilleures stratégies.

Les emprunteurs potentiels doivent aussi garder un œil sur les segments de marché susceptibles d’offrir des conditions plus favorables. Pour en savoir plus sur les stratégies à adopter, n’hésitez pas à consulter des ressources telles que optimiser votre crédit immobilier et des stratégies adaptées aux banques.

En somme, la situation actuelle du marché immobilier en France souligne la nécessité d’une vigilance accrue et de réformes adaptées pour favoriser l’accès au crédit immobilier.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}