Alors que le marché immobilier connaît une nouvelle dynamique en 2025, les inquiétudes concernant les refus de prêts immobiliers refont surface. La remontée des taux d’intérêt et un cadre d’octroi bancaire de plus en plus strict alimentent cette anxiété chez les futurs propriétaires. Dans ce contexte, il est essentiel d’analyser les raisons de ces refus et d’explorer les solutions possibles pour surmonter ces obstacles.

Sommaire

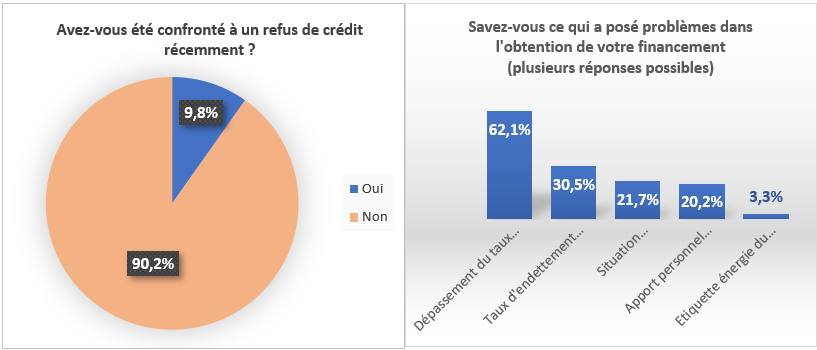

Les facteurs à l’origine des refus de prêt immobilier

Depuis plusieurs mois, plusieurs éléments contribuent à une flambée des inquiétudes autour des refus de prêt. Parmi eux, les augmentations récentes des taux d’intérêt jouent un rôle crucial.

Remontée des taux d’intérêt et son effet sur le marché

Le renchérissement des coûts du crédit, exacerbés par des événements internationaux, conduit à une modification significative des conditions de financement. Actuellement, certains barèmes affichent des taux proches de 4 % sur des durées de 25 ans. Cette situation a pour effet de restreindre la capacité d’emprunt des acquéreurs. Les courtiers constatent que les emprunteurs rencontrent à nouveau des difficultés à se conformer aux niveaux des taux d’usure, qui déterminent la faisabilité d’un projet immobilier.

- Augmentation des taux d’intérêt

- Difficultés à obtenir une garantie hypothécaire

- Critères d’évaluation bancaire plus stricts

Le rôle du taux d’usure dans les refus de dossier de financement

Le taux d’usure se définit comme le maximum légal que peut atteindre un prêt, englobant l’assurance et les frais annexes. Actuellement, le respect de ce plafond constitue un frein pour de nombreux projets d’achat. Les emprunteurs doivent faire face à un environnement où les taux du marché fluctuent, ce qui peut provoquer des blocages.

| Taux d’intérêt (%) | Plafond de taux d’usure (%) | État des demandes de crédits |

|---|---|---|

| 4.00 | 3.50 | Refus croissant |

| 3.75 | 3.50 | Blocus partiel |

Solutions face aux refus de prêt

Malgré ces obstacles, des solutions existent pour améliorer la situation des emprunteurs. Voici quelques conseils pratiques à considérer :

- Optimiser le scoring bancaire en réduisant les dettes existantes

- Comparer les offres de divers établissements bancaires pour un meilleur taux

- Considérer les prêts aidés pour une aide financière supplémentaire

Revue des conditions d’octroi et options du marché immobilier

Les emprunteurs doivent rester informés des évolutions des conditions d’octroi. Par exemple, le Haut Conseil de stabilité financière a proposé des initiatives visant à réexaminer certains dossiers refusés et à élargir les critères de financement. Cela pourrait contribuer à améliorer l’accès au crédit immobilier pour de nombreuses personnes. De plus, des plateformes en ligne apparaissent pour aider les acquéreurs à trouver les meilleures conditions.

L’impact des assurances emprunteurs sur l’obtention d’un crédit

Un autre élément clé à prendre en compte est le rôle de l’assurance emprunteur. Cette assurance, souvent incluse dans le calcul du taux d’emprunt, peut également influencer la décision des banques. Les emprunteurs doivent explorer des options pour les assurances emprunteur qui ne gonflent pas à la hausse le coût total de leur crédit.

| Type d’assurance | Coût Mensuel (€) | Impact sur le dossier |

|---|---|---|

| Assurance standard | 50 | Peut augmenter le taux d’intérêt |

| Assurance optimisée | 30 | Meilleur équilibre pour la banque |

Pour conclure, la situation actuelle des refus de prêts immobiliers est complexe, nécessitant une vigilance accrue des emprunteurs. Comprendre les enjeux des taux d’intérêt, des plafonds d’usure et de l’assurance emprunteur est indispensable pour naviguer à travers ces défis. Pour en savoir plus sur les dernières évolutions, n’hésitez pas à consulter des ressources comme ce lien sur le taux d’usure ou cet article qui détaille les tendances du marché immobilier.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}