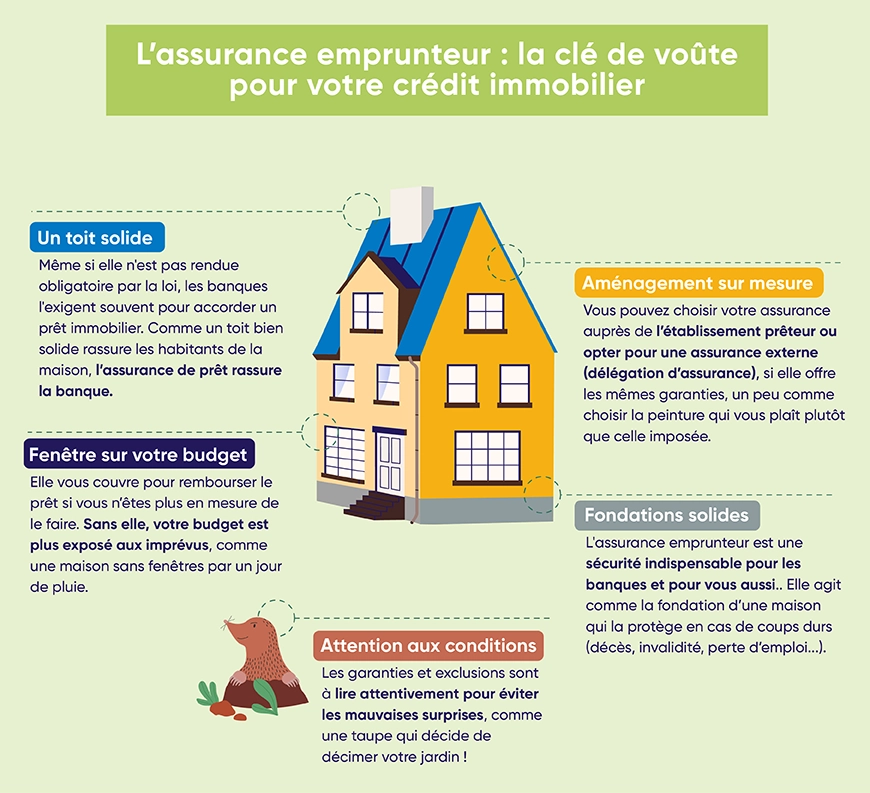

Dans le cadre d’un projet immobilier, le choix de l’assurance emprunteur est souvent déterminant. Que vous soyez primo-accédant ou investisseur, différents critères doivent guider votre décision. En effet, ce contrat, loin d’être une simple formalité, influe sur le coût total de l’emprunt et sur votre sécurité financière.

Sommaire

Primo-accédants : équilibre entre budget et garanties

Lorsqu’un primo-accédant envisage l’achat de sa première résidence principale, l’intérêt se concentre généralement sur le taux d’intérêt et la mensualité. Toutefois, il est crucial de considérer le coût total de l’assurance emprunteur, qui peut significativement affecter le plan de financement sur le long terme. Voici trois facteurs-clés à prendre en compte :

- Niveau de couverture exigé par l’établissement bancaire.

- Coût total sur toute la durée du prêt immobilier.

- Facilité de souscription aux réclamations et aux changements éventuels.

Pour un couple de co-emprunteurs, la détermination de la quotité assurée est tout aussi importante. Par exemple, un partage 50/50 peut convenir in fine, mais si l’un des revenus est nettement supérieur, un 70/30 ou même 100/100 pourrait offrir une plus grande sécurité. Des solutions comme celle proposée par APRIL offrent jusqu’à 50 % d’économies selon le profil et la situation du dossier, tout en garantissant une adhésion rapide avec des formalités médicales allégées.

Comparaison essentielle des offres

Il est recommandé de réaliser une comparaison des offres dès les premières étapes de simulation financière. L’assurance emprunteur n’est pas à ignorer une fois l’offre de prêt acceptée. Une attention précoce peut économiser des montants significatifs à long terme.

Investissement locatif et SCI : une approche stratégique

Pour ceux qui prévoient un investissement locatif, l’analyse devient plus complexe. Les aspects financiers comme la vacance locative, le rendement net, les enjeux fiscaux et la durée de détention doivent être intégrés dans une vision patrimoniale à long terme. La banque, elle aussi, posera des exigences spécifiques à l’assurance, qui diffèrent en fonction des structures juridiques.

| Projet immobilier | Point de vigilance | Questions à se poser |

|---|---|---|

| Investissement locatif | Coût global de l’opération | Prime ajustée au profil |

| SCI | Répartition du risque entre associés | Quotité cohérente |

| Résidence secondaire | Garanties calibrées | Usage moins prioritaire pour la banque |

Pour les investissements en SCI, l’analyse des risques prend une dimension supplémentaire, intégrant les particularités de la structure et de la nature du bien acquis. Il est donc conseillé d’opter pour une délégation d’assurance qui respecte l’équivalence de garanties exigée par la banque, afin de simplifier les démarches administratives.

Flexibilité et adaptation

Les besoins varient selon la nature de l’immobilier. Par exemple, pour un achat en VEFA, la flexibilité de l’assurance devient essentielle. Un contrat rigide pourrait entraver la bonne gestion des phases de construction et de déblocage de fonds.

Résidences principales et secondaires : des besoins variés

La résidence principale nécessite un focus particulier sur la protection du niveau de vie. Les garanties telles que le décès, la PTIA ou l’incapacité ne doivent pas être choisies à la légère, car elles jouent un rôle central dans la continuité du remboursement du crédit. Pour une résidence secondaire, un examen des couvertures en fonction du patrimoine global est important. Il n’est pas nécessaire de surassurer si la capacité de remboursement est déjà adéquate.

| Type de projet | Critères clés |

|---|---|

| Résidence principale | Focus sur la protection du foyer |

| VEFA | Flexibilité dans les contrats |

| Résidence secondaire | Arbitrage entre coût et couverture |

Les critères de sélection décisifs

Avant de finaliser un contrat, il est crucial de s’interroger sur les éléments suivants :

- Le contrat couvre-t-il les garanties demandées par la banque ?

- Les tarifs sont-ils compétitifs durant toute la durée du prêt ?

- Les exclusions de garantie sont-elles adaptées à votre profil professionnel ou médical ?

- La quotité d’assurance est-elle en adéquation avec l’emprunt ?

- Est-il simple de changer d’assurance en cas de meilleure offre ?

Ces critères, combinés à l’expérience client de 92 % relevée chez APRIL, soulignent l’importance de choisir un partenaire réactif et adapté.

La sélection de l’assurance emprunteur doit donc prendre en compte les spécificités de chaque projet immobilier, avec une attention portée tant aux garanties emprunteur qu’aux risques couverts. Que ce soit pour un premier achat, un investissement ou une succession, la compréhension de ces critères essentiels est primordiale.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}