L’ assurance-vie est un outil d’épargne apprécié des français, au cœur de nombreux projets financiers. En offrant à la fois une épargne à long terme et des avantages successoraux, ce produit suscite un intérêt croissant. Il est crucial de comprendre son fonctionnement pour en tirer le meilleur parti, notamment face à des enjeux fiscaux et patrimoniaux croissants.

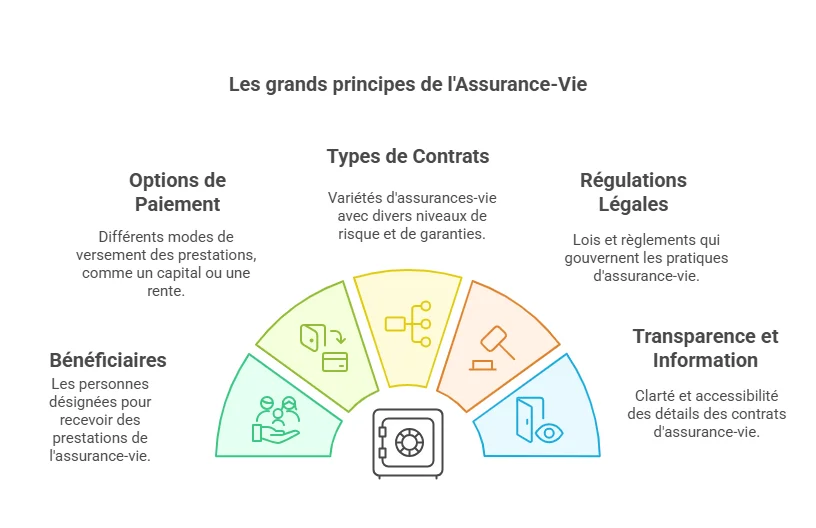

Les bases de l’assurance-vie : fonctionnement et types de contrats

L’ assurance-vie fonctionne par le biais d’un contrat, où l’assuré verse des primes à l’assureur. Ces sommes constituent une épargne qui peut fructifier au fil du temps. Voici un aperçu des principales caractéristiques de ces contrats :

- Types de contrats : contrats en euros, unités de compte (UC), ou des contrats mixtes.

- Options de versement : versements ponctuels ou réguliers.

- Durée de placement : libre, avec possibilité de rachats partiels ou totaux.

| Type de contrat | Rendement | Risques |

|---|---|---|

| Contrat en euros | Garanties de capital, rendement assuré | Faible |

| Unités de compte | Rendement variable, dépendant du marché | Modéré à élevé |

| Contrat mixte | Mixte entre stable et volatile | Variable selon l’orientation des investissements |

Les avantages de l’assurance-vie en 2025

Ce produit présente de nombreux avantages pour les épargnants. Voici les principaux :

- Avantages fiscaux : exonération des plus-values après 8 ans, frais réduits en cas de décès.

- Protection des proches : en désignant des bénéficiaires, le capital décès est transmis hors succession.

- Flexibilité : possibilité de choisir le montant des primes et de modifier les bénéficiaires.

Ces éléments font de l’assurance-vie un placement clé pour une planification financière à moyen et long terme.

Optimisation fiscale de l’assurance-vie

En 2025, la gestion fiscale des revenus issus de l’assurance-vie est devenue essentielle. La fiscalité liée à ce produit d’épargne se distingue par plusieurs points :

- Imposition des gains : après 8 ans, le capital est soumis à un abattement annualisé jusqu’à 4 600 € pour une personne seule.

- Succession : en cas de décès, le capital versé au bénéficiaire est exonéré de droits de succession dans une certaine limite.

- Transmission optimisée : grâce à des clauses spécifiques, les bénéficiaires peuvent recevoir des fonds sans subir des charges fiscales élevées.

| Âge du contrat | Abattement fiscal | Droits de succession |

|---|---|---|

| Moins de 4 ans | 0 € | 50 % de taxation sur le capital |

| Entre 4 et 8 ans | 4 600 € | 20 % de taxation sur la part taxable |

| Plus de 8 ans | 4 600 € | 0 % si le capital reste sous le seuil d’exonération |

Comment souscrire un contrat d’assurance-vie ?

Pour profiter des bénéfices offerts par l’assurance-vie, il est essentiel de savoir comment procéder à la souscription d’un contrat. Voici les étapes clés :

- Comparer les offres : Analysez les rendements, les frais et les options des différents contrats.

- Choisir un assureur : Optez pour une compagnie reconnue pour sa fiabilité.

- Remplir le formulaire de souscription : Indiquez vos choix de versement et de bénéficiaires.

Réaliser cette démarche permet d’assurer que votre argent travaille pour vous tout en garantissant votre patrimoine et celui de vos proches.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}