En ce début d’année 2026, l’accès au crédit immobilier pour les personnes de plus de 45 ans devient complexe. De nombreux emprunteurs, malgré une bonne solvabilité, se retrouvent confrontés à des blocages en raison des évolutions du taux d’usure. Alors que les taux d’intérêt sont en constante augmentation, les conditions de prêt se renferment, particulièrement pour les petits crédits, rendant le financement immobilier plus difficile pour cette tranche d’âge.

Les défis d’accès au crédit immobilier pour les plus de 45 ans

Les emprunteurs de plus de 45 ans, et en particulier ceux âgés de 50 à 60 ans, voient leur efficacité dans l’obtention de prêts immobiliers sérieusement réduite. Les courtiers du secteur rapportent que ces profils, souvent jugés plus risqués par les banques, font face à des coûts d’assurance emprunteur plus élevés, ce qui alourdit le TAEG et limite les possibilités d’accès aux petits crédits.

État actuel des dossiers de financement immobilier

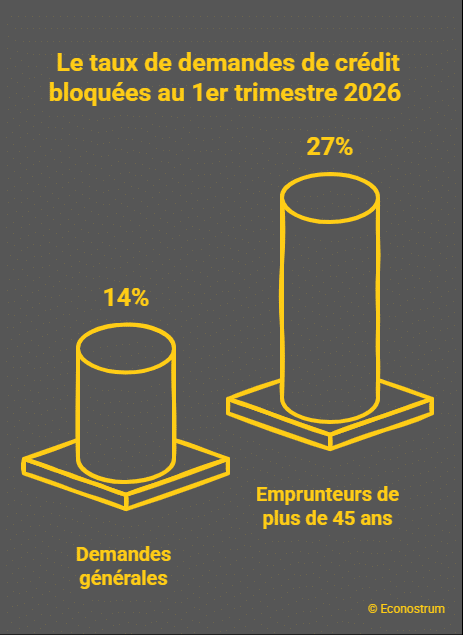

Les chiffres parlent d’eux-mêmes. Selon une étude de la société Cafpi, environ 14% des dossiers sont déjà bloqués par le taux d’usure, un chiffre qui grimpe à 27% pour les emprunteurs de plus de 45 ans. Ce phénomène souligne une tendance inquiétante dans le secteur, où des prêts auparavant acceptés sont désormais submergés par des contraintes financières.

- Les couples avec un revenu de 4 à 5 000 euros voient leurs demandes de crédit refusées.

- Les emprunteurs ayant des problèmes de santé doivent faire face à des frais d’assurance proportionnellement plus importants.

- La durée des prêts, en particulier ceux inférieurs à 20 ans, est un facteur déterminant dans l’évaluation des dossiers.

Pourquoi le taux d’usure engendre des restrictions d’accès au crédit

Le taux d’usure, fixé par la Banque de France, détermine le plafond au-delà duquel les établissements financiers ne peuvent pas prêter. Ce dernier inclut non seulement le taux d’intérêt, mais aussi tous les frais associés. En avril 2026, le taux d’usure pour les prêts d’une durée inférieure à 10 ans est fixé à 4%, rendant difficile l’octroi de crédits lorsque les taux d’intérêt s’approchent de ce seuil.

| Durée du prêt | Taux d’usure (%) | Taux d’intérêt moyen (%) |

|---|---|---|

| Inférieur à 10 ans | 4,00 | 3,00 |

| 10 à 15 ans | 4,48 | 3,20 |

| Supérieur à 20 ans | 5,19 | 3,50 |

Comparaison avec la situation de 2022

Un regard en arrière révèle des similitudes avec l’année 2022, où jusqu’à 50% des demandes de crédit étaient refusées, affectant même des profils jugés solvables. Cependant, les banques disposent aujourd’hui d’une liquidité notable et poursuivent des objectifs de production de crédits, ce qui leur permet de modérer les hausses de taux. La crainte d’un retour à une situation difficile pour les emprunteurs se fait néanmoins ressentir.

- Liquidités élevées des établissements bancaires.

- Objectifs de production de crédits maintenus.

- Crainte d’un resserrement des conditions de prêt.

Évolutions réglementaires possibles pour l’accès aux petits crédits

Les acteurs du crédit immobilier envisagent des adaptations possibles du taux d’usure pour faciliter l’accès au financement, surtout pour les plus de 45 ans. L’Association professionnelle des intermédiaires en crédits (APIC) se penche sur l’idée de réviser le mode de calcul du taux d’usure en réponse à la situation actuelle. Cette initiative vise à mieux aligner le taux avec la réalité du marché.

| Éléments d’analyse | Impact potentiel |

|---|---|

| Révision du taux d’usure | Faciliter l’accès aux prêts pour les emprunteurs âgés |

| Adaptation des critères bancaires | Améliorer les chances d’acceptation des dossiers |

Les conséquences sur le marché immobilier sont palpable et nécessitent une attention particulière. Pour en savoir plus sur la situation actuelle des taux d’intérêt et les alternatives disponibles, consultez ces informations pratiques sur le crédit immobilier et explorez comment renégocier votre prêt pour réaliser des économies.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}