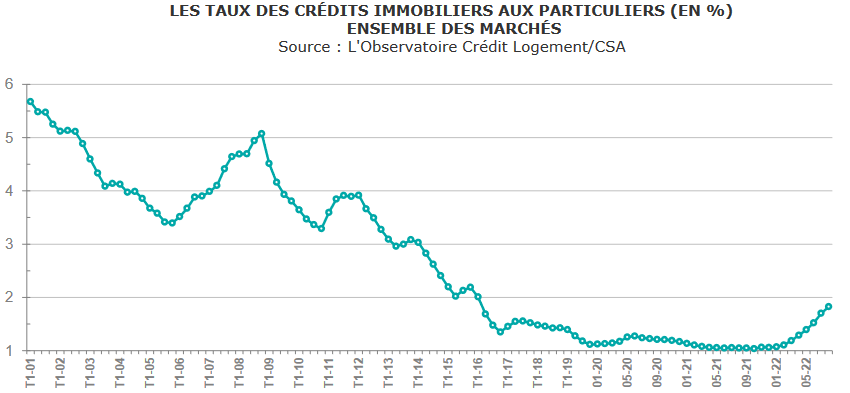

À l’approche de septembre 2025, les taux de crédit immobilier affichent une tendance à la hausse, marquant un tournant pour de nombreux emprunteurs alors que la rentrée scolaire se profile. Les chiffres révèlent une augmentation légère, comprise entre 2 et 6 points de base, tandis que de nombreux acteurs du marché, tels que le Crédit Agricole et la Banque Populaire, ajustent leurs grilles tarifaires.

L’augmentation des taux de crédit immobilier en septembre 2025

Au niveau national, la plupart des emprunteurs peuvent accéder à des taux à partir de 2,60 % pour des prêts sur 10 ans, avec des taux atteignant jusqu’à 3,42 % pour des durées plus longues de 25 ans. Cette légère hausse, bien que notée, ne perturbe pas le marché d’emprunt, qui reste relativement attractif malgré les fluctuations.

Évolution des taux selon les profils emprunteurs

Les primo-accédants, dotés d’un bon profil, voient leurs taux augmenter de 0,02 % sur 15 ans, de 0,04 % sur 20 ans, et de 0,05 % sur 25 ans. Les profils plus solides, sans être primo-accédants, peuvent observer des hausses légèrement variées, selon la durée de l’emprunt.

| Durée de crédit | Augmentation pour primo-accédants | Augmentation pour profils excellents |

|---|---|---|

| 15 ans | +0,02% | +0,04% |

| 20 ans | +0,04% | +0,01% |

| 25 ans | +0,05% | +0,05% |

Les caractéristiques des taux immobiliers et leur impact

Les conditions de prêt se resserrent, notamment à cause de l’augmentation des taux d’intérêt et des exigences renforcées des banques. En septembre, le tableau des taux des crédits immobiliers démontre une stabilisation relative malgré des hausses marginales. Les taux moyens, selon les durées de crédit, sont ajustés pour refléter cette réalité.

| Durée de crédit | Taux moyens avec 30% d’apport | Taux élevés avec 15% d’apport | Taux faibles avec 50% d’apport |

|---|---|---|---|

| 7 ans | 3,59 % | 4,01 % | 2,99 % |

| 10 ans | 3,69 % | 4,10 % | 3,10 % |

| 15 ans | 3,70 % | 4,25 % | 3,45 % |

| 20 ans | 3,85 % | 4,80 % | 3,40 % |

| 25 ans | 4,02 % | 4,90 % | 3,30 % |

Les tendances du marché immobilier et les prix

Les prix immobiliers continuent d’évoluer, particulièrement dans les zones tendues. Durant le dernier trimestre, les maisons ont vu une augmentation de +2,5 %, tandis que les appartements affichent une hausse de +2,9 %. Ces tendances limitent l’accès à la propriété pour les primo-accédants mais témoignent d’une dynamique positive sur le marché.

- Prix des maisons : +2,5 %

- Prix des appartements : +2,9 %

- Zones tendues : forte demande face à l’offre limitée

En conclusion, malgré une légère hausse des taux de crédit immobilier, les emprunteurs peuvent encore accéder à des conditions intéressantes pour financer leurs projets. Avec des acteurs comme BNP Paribas, LCL, et Caisse d’Épargne qui maintiennent des barèmes compétitifs, il reste des opportunités à saisir sur le marché immobilier français.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}