La gestion de l’argent revêt une importance cruciale pour de nombreux Français. Les critères économiques actuels montrent une réelle disparité dans les sommes disponibles sur les comptes courants. Alors que la moyenne pourrait laisser croire à une santé financière robuste, la réalité cache des différences marquées. Un état des lieux s’impose afin de mieux cerner la situation financière des ménages français en 2025.

Sommaire

À quoi sert un compte courant ?

Le compte courant, également connu sous le nom de compte à vue, est un outil essentiel pour les opérations financières quotidiennes. Il permet aux utilisateurs de recevoir divers paiements, notamment des salaires ou des virements, et de gérer les dépenses courantes comme les loyers, les courses et les factures. Les principaux services liés à ce type de compte incluent :

- Réception d’argent (salaires, remboursements)

- Règlement de factures et dépenses courantes

- Suivi en temps réel de son solde

- Gestion efficace des prélèvements automatiques

Il est crucial de comprendre que le compte courant est destiné à des liquidités à court terme, ne générant aucun intérêt et exposant le titulaire à des risques de découverts. Les dépôts varient selon les besoins et les habitudes de consommation de chacun.

Montant moyen détenu par les Français sur leur compte courant

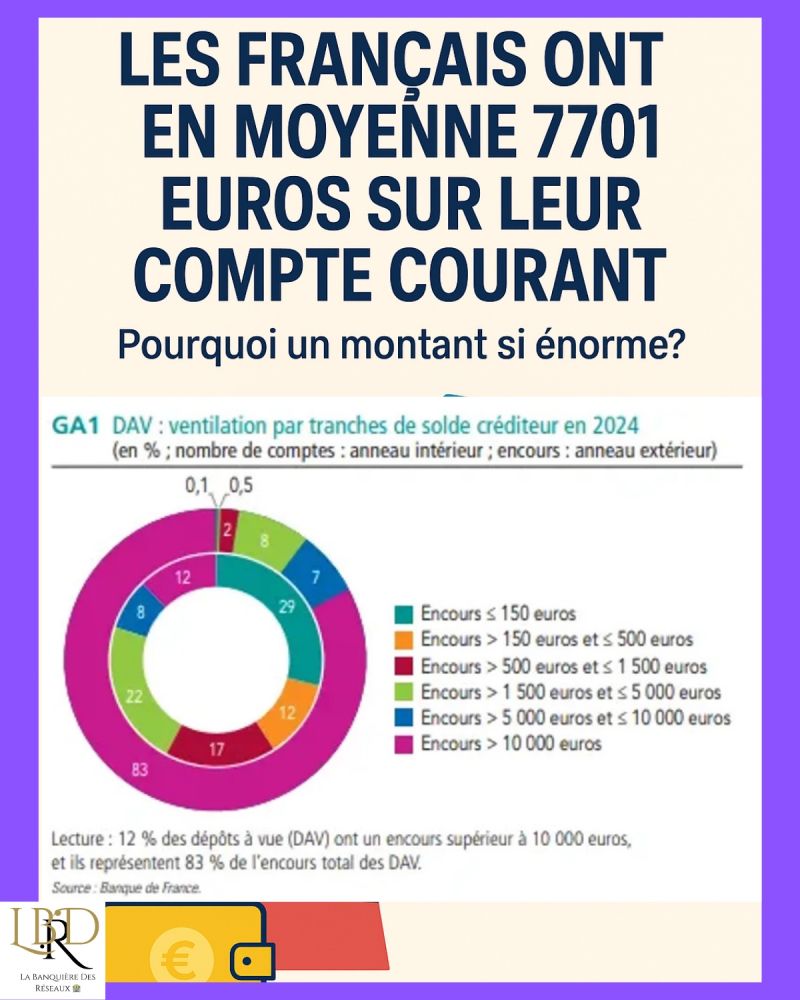

La somme moyenne sur les comptes courants en France s’élève à environ 7 701 euros en 2024, un chiffre qui peut sembler impressionnant à première vue. Cependant, en profondeur, cette moyenne masque des disparités marquées. La médiane, se chiffrant à 1 000 euros, indique que la moitié des Français conserve moins que ce montant sur leur compte courant.

| Plage de solde | Pourcentage de Français |

|---|---|

| Moins de 150 euros | 29% |

| Entre 150 et 1 000 euros | Large majorité |

| Entre 1 000 et 3 000 euros | 26% |

| Plus de 7 000 euros | 12% |

Cette distribution souligne l’existence d’inégalités, où une minorité détient de fortes liquidités, augmentant ainsi la moyenne. À l’inverse, une majorité de Français conserve des montants beaucoup plus modestes sur leur compte courant.

Comment se situer par rapport à la moyenne des Français ?

Pour mieux comprendre où l’on se situe par rapport aux autres, il peut être utile de se fixer des repères. Voici un aperçu général :

- Moins de 1 000 euros : un niveau courant qu’affiche de nombreux Français.

- 1 000 à 3 000 euros : traduit une gestion standard des finances personnelles, offrant une certaine tranquillité.

- 3 000 à 7 000 euros : indique une situation financière plus sereine, avec des liquidités en réserve.

- Plus de 7 000 euros : équivaut à un niveau au-dessus de la moyenne.

Ces points de repère permettent de mieux évaluer sa situation financière et de relativiser la présence d’argentdans un compte courant.

Les alternatives au compte courant

Si le compte courant est idéal pour les dépenses courantes, conserver de l’argent à long terme nécessite d’explorer d’autres solutions. Plusieurs options sont disponibles :

- Les livrets d’épargne : tels que le Livret A, qui garantissent un rendement sans risque.

- L’assurance-vie : efficace pour faire fructifier son argent et bénéficier d’une fiscalité avantageuse.

- Placements financiers : offrant des rendements potentiellement plus élevés mais comportant des risques, comme les actions et obligations.

- Épargne immobilière : possibilité d’investir dans l’immobilier directement ou via des SCPI.

Pourquoi l’épargne est-elle cruciale ?

La somme moyenne disponible sur les comptes courants des Français illustre une problématique plus vaste de gestion des finances personnelles. L’absence de plan d’épargne peut exiger des recours à des emprunts ou à des crédits lors de dépenses imprévues. Développer une stratégie d’épargne devient alors indispensable.

| Type d’épargne | Avantages |

|---|---|

| Livret A | Accessible à tous, taux d’intérêt garanti |

| Assurance-vie | Flexibilité de placements et avantages fiscaux |

| Placements boursiers | Rendement potentiellement élevé, diversifié |

Pour une meilleure gestion de votre budget, il est crucial d’évaluer ces options et d’adopter des comportements favorisant l’épargne.

En somme, la gestion des comptes courants et des liquidités disponibles nécessite une attention particulière afin de mieux appréhender les différences entre les individus. L’évolution des comportements d’épargne et les choix de placements s’avèrent fondamentaux pour garantir une stabilité financière à long terme. À cet égard, la constitution d’un fonds d’urgence devient essentielle pour anticiper les imprévus.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}