La négociation d’un crédit immobilier peut sembler un défi de taille, surtout pour ceux qui éprouvent des réserves à l’idée d’aborder leur banque. Pourtant, de simples ajustements peuvent avoir un impact significatif sur le coût total de votre prêt. En 2025, alors que les conditionnements du financement se durcissent, il devient essentiel d’arriver préparé pour optimiser votre budget immobilier.

Sommaire

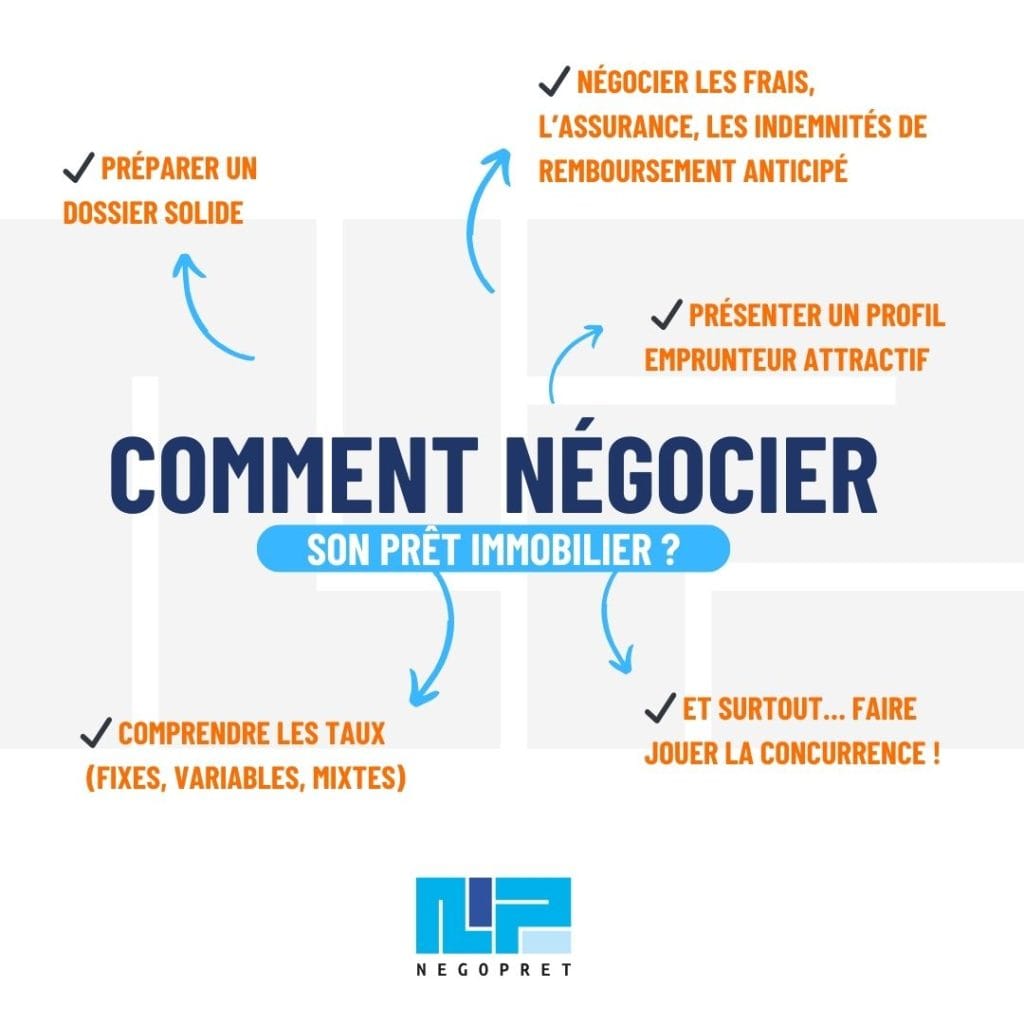

Négocier son crédit immobilier : débuter par la préparation

La phase de préparation est un élément capital dans la négociation d’un crédit immobilier. Avant même de faire votre demande de prêt, il est vital d’analyser plusieurs aspects.

- Équilibre budgétaire : Mettez en avant votre capacité à rembourser, ce qui joue un rôle clé lors de l’évaluation par votre banque.

- Taux d’effort : Établi autour de 35 %, il est important de conserver une marge pour rassurer votre créancier.

- Analyse des offres : Préparez plusieurs simulations de crédit pour comparer et comprendre les différentes propositions du marché.

Éléments fondamentaux à négocier

Ne vous laissez pas uniquement emporter par les taux d’intérêt. D’autres aspects de votre contrat méritent une attention particulière :

- Frais de dossier : Ceux-ci peuvent souvent être réduits ou supprimés.

- Assurance emprunteur : La loi Lemoine permet aujourd’hui une résiliation sans frais, offrant une marge de manœuvre pour discussion.

- Conditions de remboursement anticipé : Comprendre les pénalités potentielles peut vous faire économiser à long terme.

| Élément à négocier | Importance |

|---|---|

| Taux d’intérêt | Essentiel pour le coût global du crédit |

| Frais de dossier | Peuvent être réduits ou supprimés |

| Assurance emprunteur | Économie potentielle avec résiliation gratuite |

| Conditions de remboursement anticipé | Évitez des coûts cachés |

Passer à la pratique : transformer les émotions en chiffres

Lors de votre entretien avec la banque, il est judicieux d’aborder la discussion sur une base factuelle plutôt qu’affective. Évitez de demander des « gestes commerciaux », mais concentrez-vous sur des éléments quantifiables :

- Comparer le TAEG : Ce chiffre, qui inclut le taux d’intérêt et les frais annexes, permet d’évaluer véritablement le coût du crédit.

- Poser des questions concrètes : Ne pas hésiter à demander des détails sur chaque aspect du contrat.

- Envisager les options de flexibilité : Comment modifier les mensualités ou rembourser plus rapidement si nécessaire.

Importance des conditions de sortie de prêt

Les clauses pour sortir d’un prêt peuvent souvent être repoussées au second plan. Pourtant, il est crucial d’aborder ces points dès les premières discussions. Les pénalités pour remboursement anticipé sont strictement encadrées par la loi, ce qui signifie qu’une bonne connaissance de ces éléments vous protège contre des surprises désagréables.

| Type de condition | Détails |

|---|---|

| Pénalités de remboursement anticipé | Max six mois d’intérêts ou 3 % du capital restant dû |

| Adaptation des mensualités | Changer en fonction des revenus |

| Suspension temporaire des paiements | À discuter au besoin |

Le rôle du courtier immobilier dans la négociation

Faire appel à un courtier immobilier peut grandement faciliter le processus. Non seulement il connaît le marché, mais il sait également comment présenter votre dossier de manière à maximiser les chances d’obtenir des conditions avantageuses.

- Préparation des documents : Avoir un dossier complet augmente les chances d’écoute de la banque.

- Projets cohérents : Un projet aligné avec votre budget immobilier est plus attrayant.

- Définir clairement ses attentes : Une demande précise est plus facile à gérer qu’une hésitation.

En travaillant avec un courtier, vous bénéficiez d’un gain de temps précieux et d’un accès à un réseau élargi, ce qui peut se révéler parfois décisif. À long terme, il s’agit d’une approche gagnante pour négocier vos termes de financement, surtout dans le contexte exigeant de 2025.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}