L’achat d’un bien immobilier ou la renégociation d’un prêt sont souvent des étapes cruciales pour tout propriétaire. Dans un contexte où les taux d’intérêt peinent à offrir des variations significatives, l’assurance emprunteur devient une avenue stratégique pour alléger le coût de votre crédit. L’essentiel à savoir sur les conditions, la législation et les bonnes pratiques est ici mis en lumière.

Analyse du marché immobilier et de l’assurance emprunteur en 2025

Avec une dynamique immobilière qui semble se stabiliser, de nombreux acquéreurs et propriétaires cherchent à optimiser leurs mensualités. Les taux d’intérêt élevés ont poussé les emprunteurs à explorer des solutions comme l’assurance emprunteur pour réduire leurs coûts. Cette assurance, bien que non obligatoire légalement, est souvent exigée par les banques pour accorder un prêt bancaire.

Le rôle clé de l’assurance emprunteur

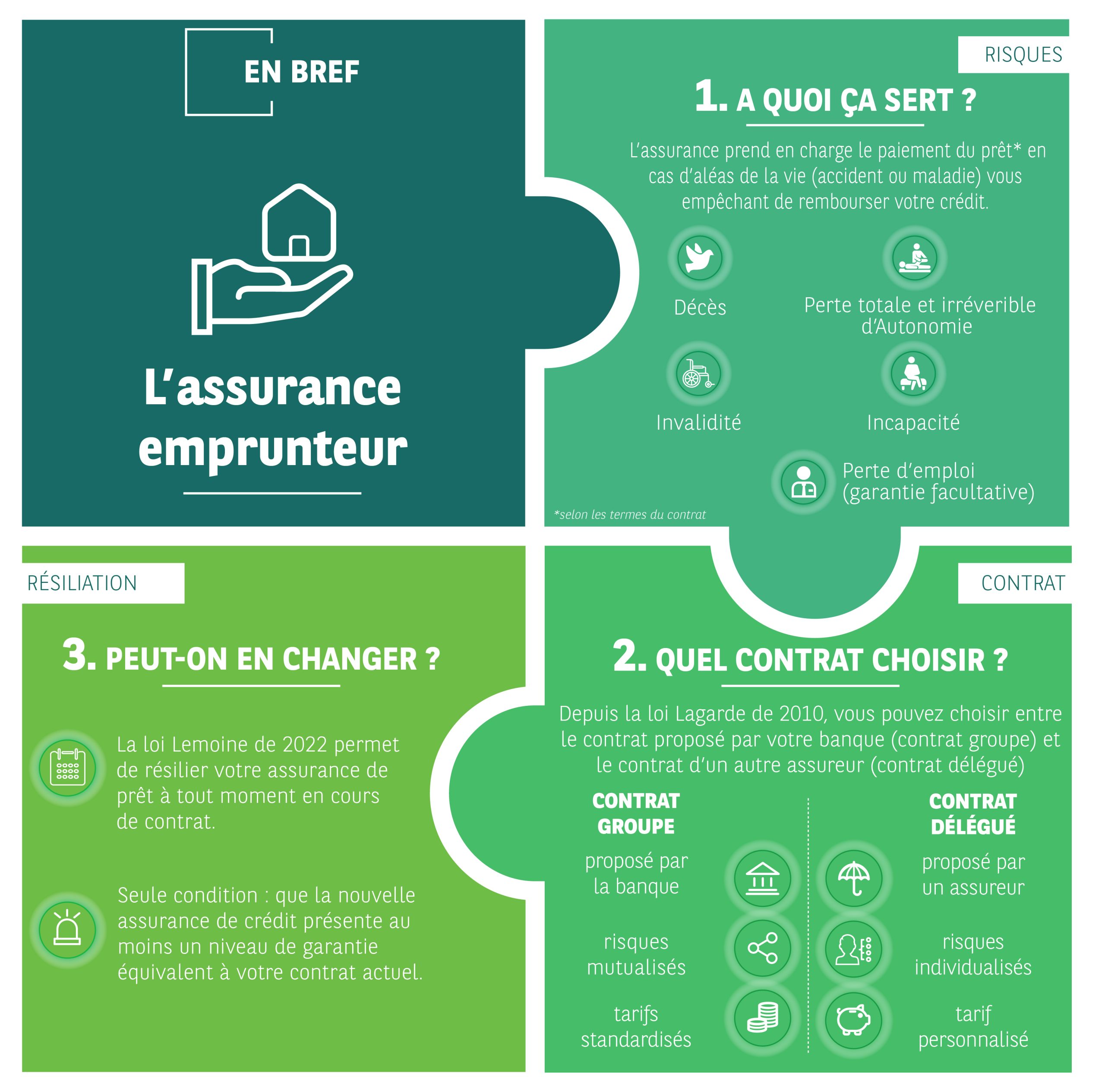

Cette assurance garantit le remboursement des mensualités de votre crédit en cas de situations imprévues, telles que :

- Décès ou perte totale et irréversible d’autonomie (PTIA)

- Invalidité permanente ou incapacité temporaire de travail

- Perte d’emploi (selon les garanties choisies)

Le coût de l’assurance peut représenter entre 25 et 35 % du montant total de votre crédit immobilier, d’où l’importance d’optimiser vos choix afin de réaliser des économies.

| Types de garanties | Coût moyen estimé |

|---|---|

| Décès/PTIA | 10-15% du montant total |

| Invalidité | 5-10% du montant total |

| Perte d’emploi | 5-10% du montant total |

Loi Lemoine : une opportunité pour économiser

Depuis 2022, la loi Lemoine a significativement modifié le paysage de l’assurance emprunteur en permettant aux emprunteurs de changer d’assurance à tout moment, sans frais, à condition de conserver des garanties équivalentes. Cette loi favorise la concurrence et offre une réelle possibilité d’optimiser vos économies.

Comment saisir cette opportunité ?

Pour bénéficier des économies offertes par cette législation, il est crucial de :

- Comparer les offres disponibles en ligne avec un comparateur assurance

- Vérifier l’équivalence des garanties en cas de changement de contrat

- Avoir une bonne connaissance des conditions contractuelles des différentes assurances

En optant pour une offre moins coûteuse, vous pouvez envisager de réaliser des économies substantielles sur la durée de votre emprunt.

| Critères de comparaison | À vérifier |

|---|---|

| Prix | Coûts mensuels et totaux |

| Couverture | Types de garanties incluses |

| Exceptions | Profils exclus (santé, professionnel) |

Miser sur des assureurs solides : l’exemple de MetLife

Pour garantir votre sécurité et réaliser des économies optimales, le choix d’un assureur de renom est essentiel. Par exemple, MetLife est reconnu pour sa solidité et sa capacité à couvrir un large éventail de besoins tout en offrant des économies significatives pouvant atteindre jusqu’à 31 000 € sur le coût total de votre assurance emprunteur.

Considérations à garder à l’esprit

Lors de votre choix, il est important de prendre en compte les éléments suivants :

- La notoriété de l’assureur

- Les avis clients et les retours d’expérience

- Le service client et la simplicité des démarches en cas de changement d’assurance

Une bonne assurance ne se limite pas au prix, mais comprend également la qualité des garanties offertes.

| Avantages MetLife | Détails |

|---|---|

| Economies potentielles | Jusqu’à 31 000 € |

| Facilité de changement | Prise en charge des démarches |

| Large éventail de garanties | Options adaptées aux besoins individuels |

Les erreurs à éviter lors du choix de votre assurance emprunteur

Pour maximiser vos économies sur l’assurance emprunteur, il est crucial d’éviter certaines erreurs courantes :

- Ne pas lire attentivement les conditions contractuelles

- Comparer uniquement les prix sans évaluer les garanties

- Se fier à la première offre sans négocier

En mettant en avant ces points, vous pourrez mieux naviguer dans le paysage complexe de l’assurance emprunteur et optimiser vos économies.

Je m’appelle Thierry Jacques, niçois, et l’actu assurance, c’est mon quotidien. J’ai toujours aimé anticiper l’imprévisible. Un jour, une clause oubliée a sauvé tout un immeuble. Comme quoi, le diable se cache dans les détails… et parfois, il sauve la mise !

{kind=link}